010-82930964

010-82930964

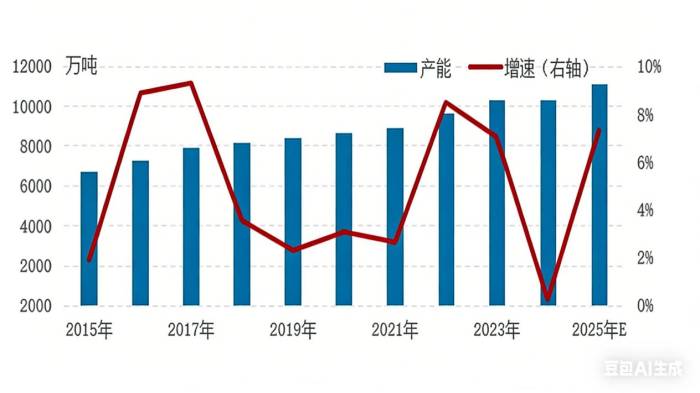

中国粉体网讯 据业内机构“富宝资讯”数据显示,截至2025年12月19日,国内氧化铝新增产能1280万吨,其中300万吨属于置换产能,净新增产能达到980万吨!

氧化铝产能严重过剩

至此,中国氧化铝年内建成产能已高达11085万吨,较2015年增幅66.82%,行业产能已触及历史新高。2015-2025年中国氧化铝产能呈现持续扩张的状态,特别是2023年中国氧化铝产能就已突破1亿吨大关。

需求方面,我国95%的氧化铝用于电解铝的生产,其余5%则用于陶瓷生产、强化玻璃、化学媒介物等非冶金用途。因此,电解铝的产量对氧化铝的需求量起到决定性作用。近年来,由于供给侧结构性改革,构筑了电解铝合规产能“天花板”(4500万吨),按照一吨电解铝消耗1.925吨的氧化铝来计算,电解铝用氧化铝最大需求量约8663万吨。

2022年11月,工信部等三部门印发《有色金属行业碳达峰实施方案》,明确提出要巩固化解电解铝过剩产能成果。坚持电解铝产能总量约束,严格执行产能置换办法,研究差异化电解铝产能减量置换政策,将严控电解铝新增产能纳入中央生态环境保护督察重要内容,防范氧化铝等冶炼产能盲目扩张,推动电解铝等行业改造升级。完善阶梯电价等绿色电价政策,引导电解铝等主要行业节能减排,加速低效产能退出。

这意味着我国氧化铝未来数年需求也将被压制在电解铝产能“天花板”之下。相比于8663万的最大需求量,当前11085万吨的年产能可谓是严重过剩。

氧化铝产能是怎么过剩的?

快速扩张的背后,有着复杂的驱动因素。第一,前些年氧化铝行业可观的利润空间吸引了大量资本涌入。当行业存在超额利润时,企业受利益驱使,纷纷投身于新产能的建设,期望分得一杯羹。第二,对市场前景的盲目乐观使得企业过度自信。部分企业在规划产能时,未能充分考量市场的实际需求、资源的可持续性以及行业竞争格局的变化,一哄而上,导致产能无序扩张。

产能过剩的影响

小编认为,氧化铝产能过剩带来的最大问题便是导致开工率不足,造成严重的投资浪费。大量资金投入到新产能建设中,然而由于市场需求无法匹配,许多产能被迫闲置。相关数据显示,2024年我国氧化铝开工率为81%,这意味着近两成的产能处于闲置状态。这些闲置产能不仅占用了大量的土地、设备等资源,还增加了企业的维护成本,使得前期的巨额投资无法得到有效回报,严重影响了企业的资金周转与再投资能力,也阻碍了行业整体的健康发展。

那对氧化铝的价格是否有影响?氧化铝的价格主要受供需关系的影响,需求方面,截至2025年10月,国内电解铝运行产能达到4443万吨,产能利用率逼近100%,对氧化铝的实际需求量为8553万吨,远低于建成总产能,且始终较为稳定。供应方面,主要受原材料影响较大,2024年铝土矿矿源紧缺叠加安全、环保等辅助因素出现了供应不足问题,导致了2024年底氧化铝价格突破5500元/吨。总之,氧化铝的价格主要受其供需情况影响,而在实际需求量远小于总产能的情况下,总产能只是一串数据,对氧化铝价格影响很小。

至于产能过剩会导致铝土矿资源消耗过大、危害电解铝产业等,也是无稽之谈,还是上面那一句话,在实际需求量远小于总产能的情况下,总产能只是一串数据,非要说影响,也得说实际运行产能可能会对其造成影响。

小结

2025年8月工业和信息化部等八部门联合印发《有色金属行业稳增长工作方案(2025—2026年)》,提出要科学合理布局氧化铝项目,避免重复低水平建设,提高投资的精准性和有效性。近年来,氧化铝产能快速增长,而需求端增量有限,存在结构性过剩问题。2025年3月印发的《铝产业高质量发展实施方案(2025—2027年)》也明确了重点区域不再新增氧化铝产能。

而据“富宝资讯”数据显示,2026年预计仍有近1000万吨新产能落地,在目前氧化铝产能过剩、矿产资源保护常态化,以及原料进口铝土矿供应不稳定等因素,后续新增产能项目能否顺利落地仍未可知。

参考来源:中国粉体网、卓创资讯、证券时报、中国有色金属报

(中国粉体网/山川)

注:图片非商业用途,存在侵权告知删除